催化剂陆续推出,乐普生物是被严重低估的黑马公司

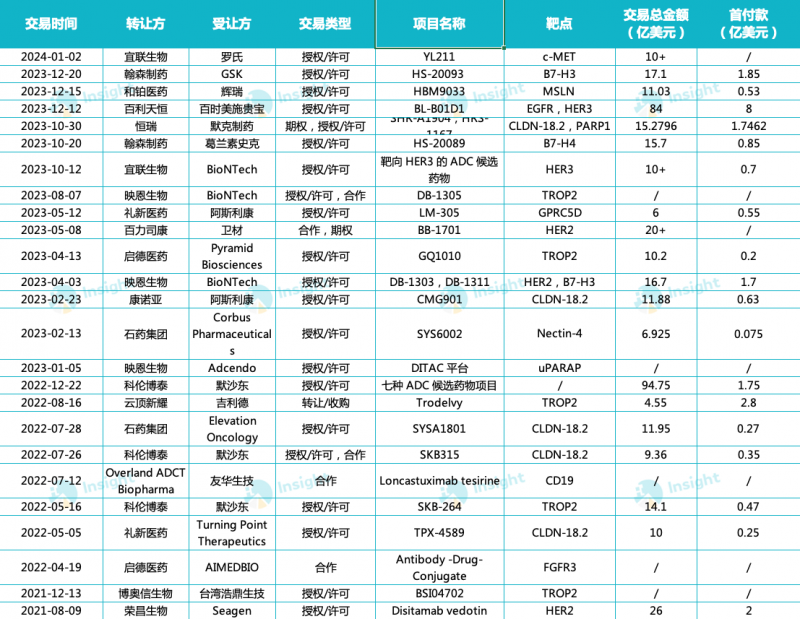

2023年,创新药大多细分领域走势较弱,但ADC是个例外。

(Insight)

去年国内ADC药企达成BD合作的项目数量、潜在交易总金额高于2021-2022两年总和。

从上市公司股价角度来看,在ADC第一梯队中,只有乐普生物身处估值洼地。本文我将通过乐普生物年报,再次审视公司的投资机会。

一、乐普生物商业化实现“从0到1”,净亏损大幅缩窄

2023年,乐普生物收入2.25亿元,比2022年的1560万增长1347.2%。其中普佑恒(普特利单抗注射液)在获批后首个完整销售的年度实现收入1.01亿元。另外,1.24亿元来自于CMG 901授权阿斯利康取得的BD及技术服务收入,商业化加速带动。

(乐普生物2023年报)

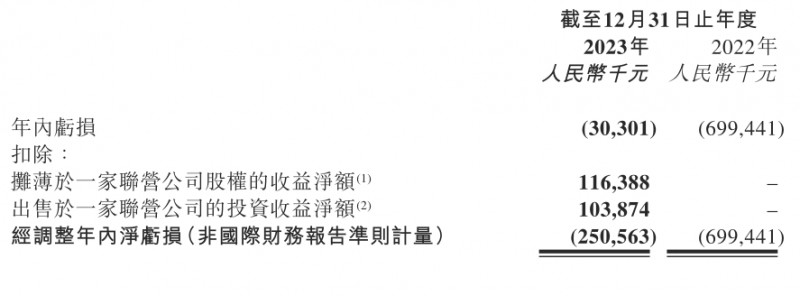

乐普生物归母净亏损3030万元,较2022年大幅缩窄96.8%。即使扣除出售皓阳生物股权实现投资收益约1.04亿元、以及所持长期股权投资武汉滨会因股权被动稀释录得收益约1.16亿元。乐普生物2.5亿元经调净亏损也较2022年的6.994亿元减少了64.3%。

2024年,随着乐普生物研发管线持续高效推进以及更多令人振奋的临床数据披露,外加ADC提报NDA。步入“从1到100”阶段的乐普生物正迎来商业化加速期。

二、MRG003今年有望NDA,乐普生物商业化进程将加速

(一)MRG003。

MRG003是一款EGFR靶向ADC药物,在研二线及以上鼻咽癌、头颈鳞癌两个适应症。

晚期鼻咽癌适应症中,MRG003已获得CDE突破性疗法认定以及美国FDA孤儿药认定、快速通道资格。

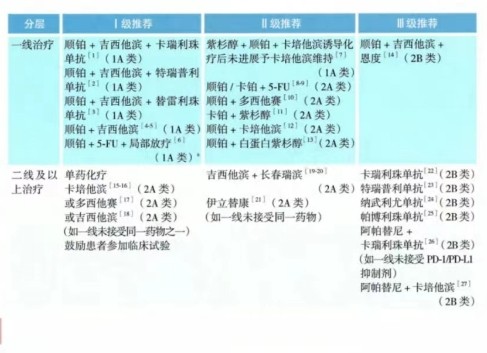

(2023年CSCO鼻咽癌诊疗指南)

现行CSCO指南一线鼻咽癌I级推荐方案是特瑞普利单抗和卡瑞丽珠单抗。其中特瑞普利单抗治疗后线鼻咽癌ORR 20.5%,中位PFS、OS分别为1.9个月和17.4个月;卡瑞利珠单抗ORR 28.2%,中位PFS、OS分别为3.7个月及17.4个月。

2023年ESMO大会上,乐普生物公布的MRG003在含铂治疗、PD-(L)1治疗失败的复发/转移性鼻咽癌患者的IIa期临床试验数据显示: 2.0mg/KG剂量组ORR 39.3%,DCR 71.4%,mDoR 6.8个月,mPFS 为7.3个月;接受 2.3mg/KG剂量组中ORR、DCR更是分别高达55.2%和86.2%,mDoR为6.8个月。MRG003治疗复发/转移性鼻咽癌展现出了远高于现有疗法的有效性及可控的安全性。

去年12月末,MRG003后线鼻咽癌适应症IIb期关键注册性临床试验全部173名受试者已经全部入组,预计将于今年申报NDA。

我国二线及以上鼻咽癌存量患者超过10万人,MRG003 NPC适应症短期也没有来自于其他竞争对手的挑战,将获得较长的市场独占期。由于MRG003单药有效性优于特瑞普利单抗、卡瑞丽珠单抗,其联合化疗的有效性也会高于目前指南一线推荐的PD-1+化疗的方案,有望代替PD-1联合化疗用于一线NPC治疗。我国每年新发鼻咽癌患者约6万,按5年生存率80%计算,一线鼻咽癌患者潜在用药人数24万,一、二线NPC现存总人数约35万。假如MRG003 定价年费12万,MRG003理论销售峰值42亿。而我国NPC患者主要集中于华南的两广。两湖以及福建一带,乐普生物精干的销售团队可轻易覆盖绝大部分患者人群。考虑覆盖率、患者经济承受等情况,MRG003 NPC适应症销售峰值将超过20亿。

MRG003晚期头颈鳞癌(HNSCC)适应症也是全球多中心项目。除国内进展到III期外,MRG003也于去年10月份获得FDA IND批准。

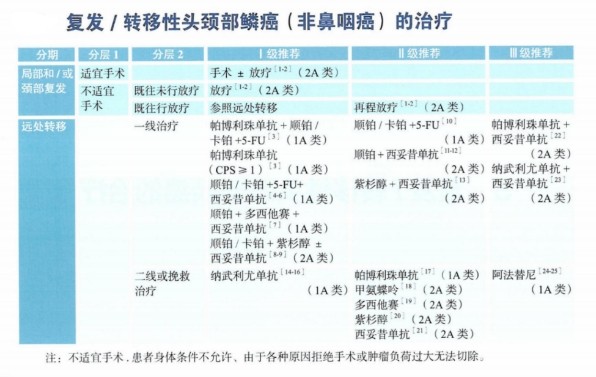

(2023年CSCO头颈部肿瘤诊疗指南)

国内方面,纳武利尤单抗(O药)是2023年CSCO头颈鳞癌诊疗指南中为数不多的二线/挽救治疗方案。与多西他赛、甲氨蝶呤或西妥昔单抗的原标准治疗方案相比,纳武利尤单抗将铂类治疗失败的复发性或转移性头颈部鳞癌患者的两年生存率提高近3倍达到16.9%,中位生存期(mOS)延长至7.7个月,ORR为13.3%,任何治疗相关不良反应发生率为61.9%,3-4级治疗相关的不良反应发生率为15.3%。

而乐普生物在EMSO大会上首次披露的MRG003治疗复发/转移性 HNSCC的IIa期试验数据再次刷新了头颈鳞癌后线治疗的有效性数据。

MRG003 2.3 mg/kg剂量组中,既往含铂、PD-1/L1抑制剂失败的2、3线患者的ORR和DCR分别为43%和86%,mPFS和mOS分别为4.2个月和11.3个月。与纳武利尤单抗方案相比,MRG003不仅ORR率大幅提升、mOS显著延长,严重不良反应发生率也有所下降。MRG003有望成为复发/转移性头颈鳞癌二线(及以上)标准治疗方案。

(二)普特利单抗。

2023年,普特利单抗是乐普生物唯一商业化产品,目前晚期dMMR/MSI-H实体瘤,黑色素瘤适应症已获批。中国临床肿瘤学会已推荐普特利单抗用于黑色素瘤二线治疗。

普特利单抗治疗晚期dMMR/MSI-H实体瘤临床试验中,中位随访周期22.5个月时,普特利单抗ORR 49%,其在结直肠癌亚组中ORR 56.3%,在dMMR/MSI-H实体瘤KMT2D基因突变的患者中ORR高达69.8%。展现出BIC潜力。

除单药外,乐普生物也正积极推进普特利单抗联合疗法的研究,以扩大商业化并延长药物生命周期。

按普佑恒去年中报披露的4400万元的收入计算,普佑恒下半年在没有新获批适应症的情况下收入5740万元,环比增长了30.5%,可见乐普生物的销售团队正逐渐发力。随着销售团队渠道的完善和扩充,预计2024年普佑恒全年收入将达2亿以上。

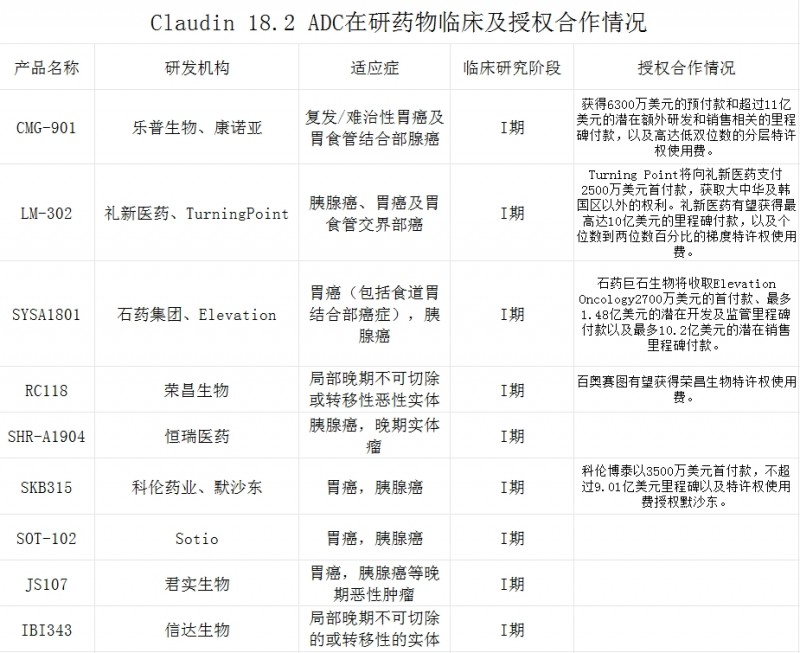

(三)CMG901。

CMG901是首个在中美均取得临床试验申请批准的靶向Claudin 18.2 ADC。

(公开数据整理)

去年CMG901启动治疗晚期/转移性胃及胃食管结合部腺癌的III期临床试验,是全球第二款启动III期临床的Claudin 18.2ADC。

CMG901治疗晚期胃癌/胃食管结合部腺癌的I期临床数据显示,3个剂量组中,所有受试者都接受过至少一线的标准治疗,74%受试者接受过PD-1/PD-L1治疗。可评估患者的客观缓解率33%,疾病控制率70%。

其中2.2mg/Kg剂量组ORR为42%,中位无进展生存期4.8个月,中位总生存期尚未达到。

鉴于CMG901研发效率领先,年内乐普生物将有望分得里程碑收入。

三、乐普生物更多具有FIC/BIC潜力项目正逐步进入临床,管线接续性良好

今年,国家医保局对《关于建立新上市化学药品首发价格形成机制鼓励高质量创新的通知》公开征求意见,拟鼓励药企在新靶点、新抗体分子、新给药方式、新适应症扩大研发,并给予药物“与高投入、高风险相符的收益回报”、挂网绿色通道、稳定期保护等政策扶持。乐普生物除在成熟靶点开展创新研发外,也逐步向新靶点、抗体分子的无人区迈进。

(一)MRG004A

乐普生物自主研发的TF靶向ADC MRG004A治疗胰腺癌(PC)已获得FDA孤儿药认定和快速通道资格。除胰腺癌外,MRG004A还在三阴乳腺癌、宫颈癌等适应症中观察到抗肿瘤活性信号。

乐普生物也是TF ADC赛道的领导者,其管线MRG004A正在中美进行一期临床,相比于已上市的Tivdak,MRG004A具备更长的半衰期、更好的耐受性,对应更宽的治疗窗,有望成为TF ADC赛道的同类最佳。

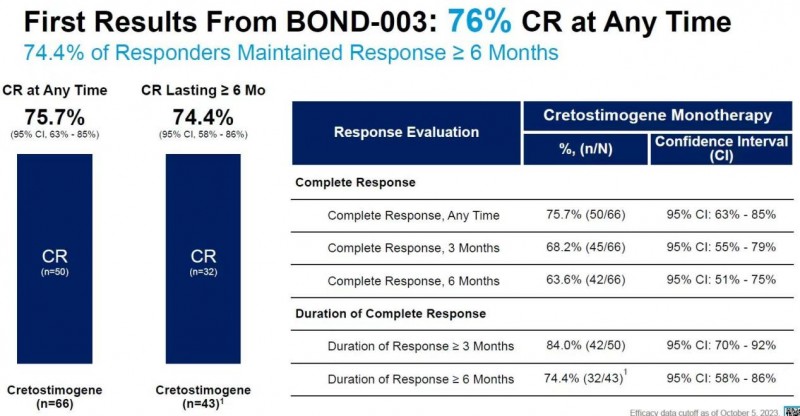

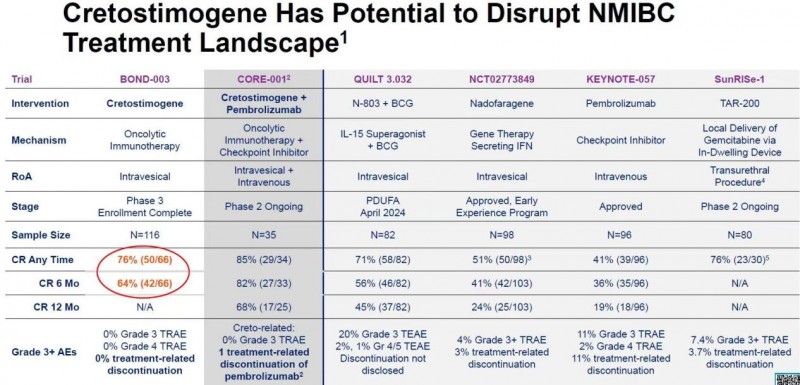

(二)CG0070

尽管目前创新药企景气度刚刚有所抬头,但市场对溶瘤免疫疗法公司估值却相当慷慨。CG Oncology几乎仅凭处于III期临床的CG0070一款药物就获得了目前超27亿美元的估值。而乐普生物早在2019年就获得了CG0070中国内地、香港、澳门的商业化权益。

在2023年第24届美国SUO年会上,CG Oncology公布的一项针对卡介苗无反应的非肌浸润性膀胱癌(NMIBC)临床试验结果显示,66位可评估患者中,CG0070治疗的CR率为75.7%,用药3个月及6个月CR为68.2%及63.6%。

安全性方面,接受CG0070治疗的112名患者中,3级以上不良反应发生率为0,没有因副作用导致停药或者死亡的事件,这也是治疗同类适应症产品中唯一一款无3级以上不良反应的候选药物。

现CG0070已获得FDA突破性疗法认证和快速通道资格,CG Oncology预计于今年末汇报顶线数据。至去年末,乐普生物在国内开展桥接I期临床。随着CG Oncology CG0070顶线数据公布,乐普生物CG0070国内权益有望取得突破性疗法认定,通过美国III期临床数据、结合国内I期桥接,和CDE沟通更快让患者受益的注册路径。

我国每年新发膀胱癌数量约10万人,约75%为非肌浸润性膀胱癌,其中半数卡介苗灌注治疗无应答。同时,采用卡介苗灌注治疗的不良反应发生率较高,症状较重,患者依从性较差。如CG0070成功在国内获批,预计多数非肌浸润性膀胱癌患者会选择CG0070治疗。非肌浸润性膀胱癌患者生存周期长,预计目前国内非肌浸润性膀胱癌患者在30-40万之间,假定CG0070年用药费用在15-20万元之间,该药国内理论销售峰值介于45亿至80亿之间,考虑到可及性实际销售峰值大概在25亿-40亿间。

(三)MRG001

MRG001乐普生物研发靶向CD20的ADC药物。在一项治疗既往2线及以上弥漫性大B细胞淋巴瘤(R/R DLBCL)Ib期的临床研究中,患者既往接受的中位治疗线数为3线,其中3例患者接受过自身造血干细胞移植,7例患者接受过CAR-T治疗。研究中位随访时间6.8个月时,ORR 38.2%(其中6例患者完全缓解,占比17.6%)。未接受过CAR-T治疗的患者中,CR率和ORR率分别为22.2%和44.4%,mPFS为6.3个月。

2019年,我国淋巴瘤新增患者10万人,90%为非霍奇金淋巴瘤患者,弥漫性大B细胞淋巴瘤占非霍奇金淋巴瘤的40%左右。弥漫大B一线患者中50%-60%在治疗后能得到完全缓解,30%-40%的患者会在一线治疗后的2年内复发并发展成难治性疾病。目前治疗二线及以上R/R DLBCL手段不多,国内获批的几款CAR-T治疗费用都在百万以上,可及性一般。其他药物中,Lonca(CD19-ADC)单药治疗3线R/R DLBCL客观缓解率42.3%,mPFS为2.8个月,mOS为 7.5个月;维布妥昔单抗(CD30-ADC)治疗复发难治型DLBCL患者ORR 44%,mPFS 4个月。相比之下MRG001有效性数据更好。

(乐普生物2023年报)

(四)其他创新管线

乐普生物依据Hi-TOPi及TOPAbody 两个平台开发的MRG006A和CTM012 临床前研究数据良好,将于4月份公布初步数据。公司预计MRG006A二季度申报IND,CTM012年内申报IND。乐普生物后续管线接续性良好。

四、与国内同行相比,乐普生物股价严重低估

2023年,国内ADC赛道大概率将延续爆发。乐普生物作为国内ADC头部企业之一,目前市值仅50亿港元出头,估值低到了令人发指的程度。

大摩预计在6月美联储转向降息后,国内优质成长型创新药企将首先出现估值重估。站在ADC风口之上,平台技术领先,年内将有重磅商品申报,优质管线接续能力强的乐普生物必然是价值重估的药企之一!

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

- 印度石油与松下能源签订锂电池生产协议 盖世汽车讯据外媒报道,3月31日,印度最大的炼油企业印度石油公司发表声明说,该公司与松下能源公司(PanasonicEn...

- 智电时代的B级车实力标杆!全新第9代凯美瑞正式上市 汽车市场格局动荡,但强者恒强的定律依旧适用。作为汽车工业技术的集大成者,B级轿车的竞争在新能源趋势的催化下变得更有技术含...

- 国内最快8小时上桌!青岛顺丰助力沙子口鲅鱼“飞”向全国 3月30日,青岛2024第20届沙子口鲅鱼节在青岛市崂山区沙子口广场开幕。此次活动不仅是对我国传统海洋文化和地方民俗的精...

- 长安猎手、雷达RD6对决,以“新能源之姿”开启新体验 提到交通工具,你会想到什么?大家普遍认为皮卡是一款比SUV更具帅气且装载性能卓越的工具车,然而其油耗偏高及环保性欠佳亦是...

- 养宠市民:宠物时尚消费其实和人一样,都是对美好生活的向往 2024年3月23日至3月25日,由上海纺织时尚产业发展有限公司主办,上海国际时尚中心承办,杭州宠宠拼文化传媒有限公司协...

- 印度山寨Jeep牧马人推新车型外观相似价格仅原版1/4 印度最著名的Jeep牧马人仿制品——马恒达Thar,近日又推出了一款新的特别版——MahindraTharEarthEd...

- 靖安白茶品牌战略发布:重新定义中国极净绿茶暨国家示范森林公园人才赋能茶产 2024年3月30日上午,国家示范森林公园人才赋能茶产业品牌发布会(中国·靖安),在江西省靖安县隆重举行。(图:国家示范...

- 发现运动版与宝马X3,两款车实力不相上下,如何选? 发现运动版这款豪车你了解吗?强者气势智勇双全,风头已经压过了宝马家族旗下呼声较高的宝马X3了。这两款车可以说都是车中的佼...

- 26.90万起,全新极氪001除了“好价”还有啥吸引力? 进入到2024年,受到电池原材料价格下降的影响,不少新能源车企针对新产品都进行了降价的举措。在2月27日,全新极氪001...

- 杭州今年计划新增3000充电桩部分已投用 新建超1600个杭州新能源汽车充电更便捷 开年以来,杭州市建委从工作体系和目标推进上抓实抓细。会同各区、县围绕各种应用...

- 对比宋pro,江淮QXPHEV更具性价比插混SUV之选 近两年,插混车型成为了很多人的购车第一选择。和纯电车型相比,插混车型没有续航里程焦虑;和燃油车相比,插混车型的油耗普遍表...

- 以为100万,结果168万,加装尾翼额外再加10万,仰望U9到底香不香 备受瞩目的仰望U9终于上市了,但是168万的定价却让不少人感到意外,68万的售价相对于一些预期的100万来说,明显高出不...

- 官改版飞度无限MUGEN版:带感的外观就足够了吗? 电动化的潮流下,小型车的市场快速被打开,燃油小型车的销量也受到影响。不过,作为曾经的燃油小型车“明星”本田飞度也开始追击...

- 贵州新遴选1200名省级科技特派员奔赴基层 记者从省科技厅获悉,今年省科技厅从有关高校院所等单位遴选的1200名省级科技特派员,于3月15日赴基层开展科技服务。市级...

- 东风风行T5EVO狂飚版Z时代年轻人高性价比之选 媒体号:大鹏说车 提到东风风行,大家最先想到的是什么?作为东风柳州汽车推出的乘用车品牌,五十余载的汽车生产经验和可靠的...

热门资讯

-

28分钟送药到家,叮当健康再递交上市

最新招股书显示,2019年、2020...

28分钟送药到家,叮当健康再递交上市

最新招股书显示,2019年、2020...

-

浙商证券:为何不能再用盈利来预测制造

能源变革下盈利与制造业投资的关联性较...

浙商证券:为何不能再用盈利来预测制造

能源变革下盈利与制造业投资的关联性较...

-

币安美国计划在3年内进行IPO,其四

图片来源:视觉中国3月28日,据Fo...

币安美国计划在3年内进行IPO,其四

图片来源:视觉中国3月28日,据Fo...

-

茅台提前披露业绩:2021年总营收1

出品丨搜狐财经作者丨李文贤3月28日...

茅台提前披露业绩:2021年总营收1

出品丨搜狐财经作者丨李文贤3月28日...

-

华为去年营收6368亿净利润1137

华为昨日举行2021年年度报告发布会...

华为去年营收6368亿净利润1137

华为昨日举行2021年年度报告发布会...

-

迪马股份:港交所已审议旗下物业公司东

3月28日,重庆市迪马实业股份有限公...

迪马股份:港交所已审议旗下物业公司东

3月28日,重庆市迪马实业股份有限公...

-

公告精选:奥泰生物等一季度业绩大幅预

3月28日晚间公告精选:西麦食品将于...

公告精选:奥泰生物等一季度业绩大幅预

3月28日晚间公告精选:西麦食品将于...

-

开车省,养车更省,性价比之王优选奕炫

近期油价上涨,不少人把目光投向了新能...

开车省,养车更省,性价比之王优选奕炫

近期油价上涨,不少人把目光投向了新能...

文章排行

图片新闻

-

汉王科技:公司控股子公司汉王鹏泰目前

每经AI快讯,有投资者在投资者互动平...

汉王科技:公司控股子公司汉王鹏泰目前

每经AI快讯,有投资者在投资者互动平...

-

平煤股份:2021年净利同比增110

平煤股份3月28日晚间披露年报,20...

平煤股份:2021年净利同比增110

平煤股份3月28日晚间披露年报,20...

-

阳光城:未能按照约定筹措足额偿付“1

阳光城28日晚间发布公告称,因受宏观...

阳光城:未能按照约定筹措足额偿付“1

阳光城28日晚间发布公告称,因受宏观...

-

胜蓝股份:发行可转债3.30亿元申购

胜蓝股份3月28日晚间发布公告称,胜...

胜蓝股份:发行可转债3.30亿元申购

胜蓝股份3月28日晚间发布公告称,胜...

-

新冠检测订单增长奥泰生物一季度业绩预

3月28日晚间,奥泰生物公布了202...

新冠检测订单增长奥泰生物一季度业绩预

3月28日晚间,奥泰生物公布了202...

-

增程技术成热门,2022中国电动汽车

3月25日-27日,“2022中国电...

增程技术成热门,2022中国电动汽车

3月25日-27日,“2022中国电...

-

2年半40万销量!捷达汽车有何底气逆

“当今世界唯一最巨大的力量是变革的力...

2年半40万销量!捷达汽车有何底气逆

“当今世界唯一最巨大的力量是变革的力...