浙商证券:为何不能再用盈利来预测制造业投资?

能源变革下盈利与制造业投资的关联性较弱,需重点关注产业政策的边际变化

我们认为,双碳远景发展目标引发了我国供需两端的结构化转型,工业企业利润与投资的相关性不强,盈利不适合作为预测制造业投资的主要指标。我们通过实证分析发现,2021年以来的规模以上工业企业利润数据,整体看盈利与制造业投资表现为弱相关。但是从历史经验看,规模以上工业企业利润累计增速大约领先制造业投资累计增速一年左右。究其原因,制造业的资本开支的驱动力在于扩张产能,宏观意义上取决于经济基本面的高景气度。

我们强调,后续应重点关注产业政策调整蕴含的制造业投资预期差,既包括跨产业、跨领域的资本开支,也包括本产业内的改建、扩建投资。基于这一框架,我们判断十四五期间技术改造整体偏强,年均增速将到达10%以上。2021年下半年以来,我国供给侧改革进入新阶段,以新能源为核心的生产要素变革带动制造业的全面再造,将会随之带来机器、厂房、设备的增量投资。

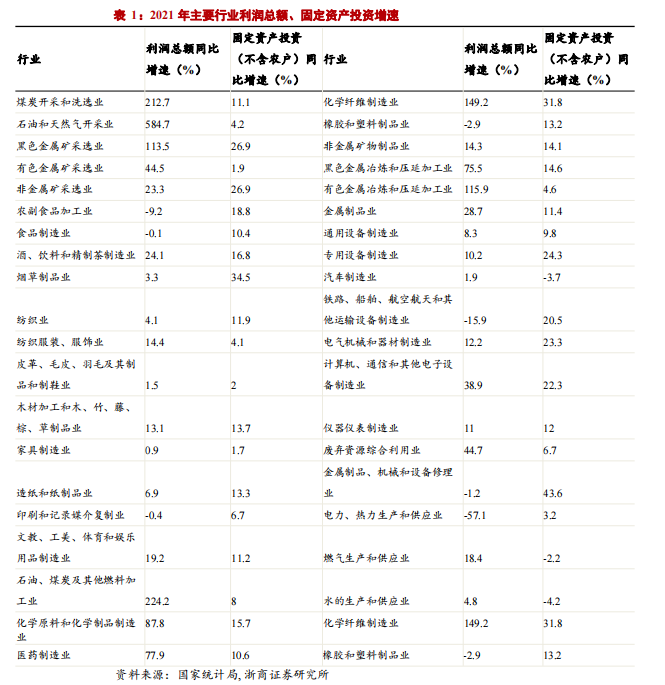

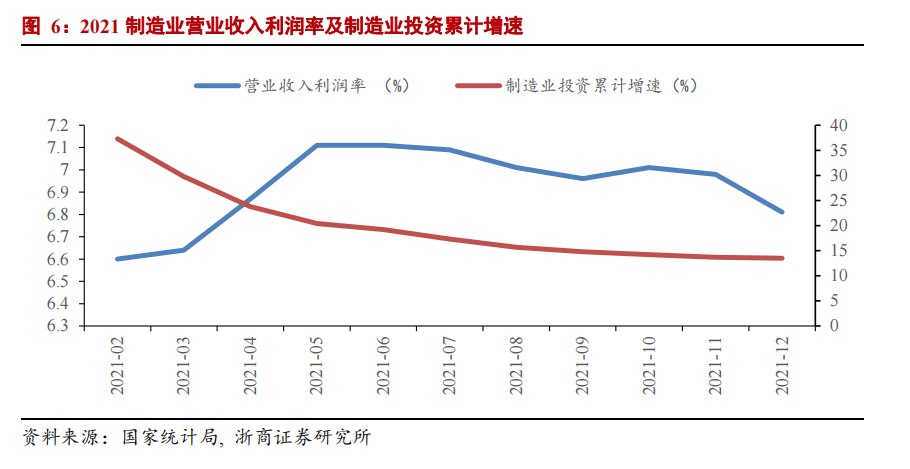

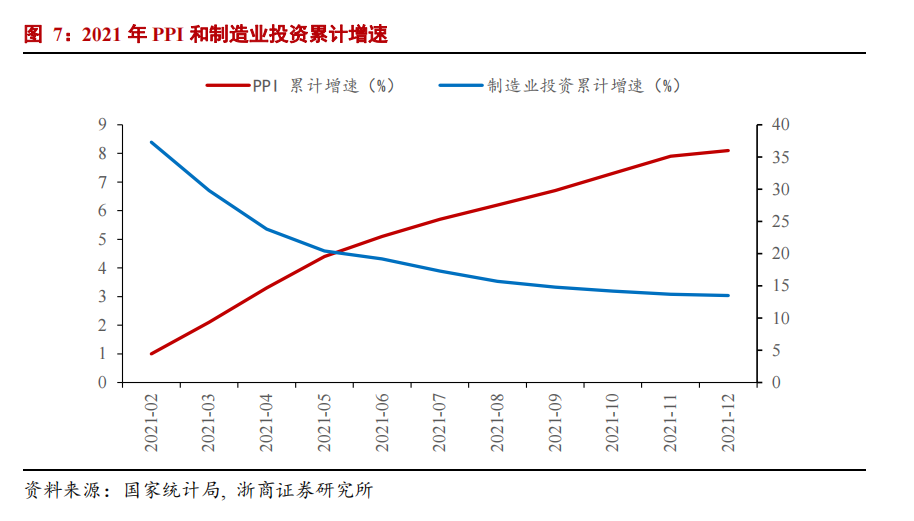

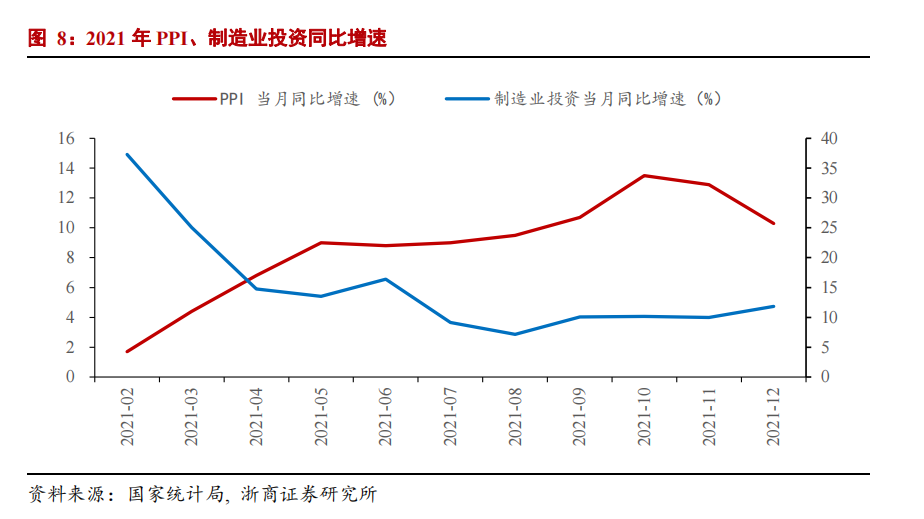

第一,盈利的波动是内生和外生的叠加结果,外部因素导致的盈利下滑不直接影响资本开支。以2021年为例,制造业中下游利润受到生产成本大幅抬升侵蚀(见表1),缺芯、缺柜、缺电、缺工的矛盾很难得到根本性解决,制造业盈利能力持续转弱。但是据我们测算,规模以上工业企业营业收入利润率与制造业投资呈现显著的负相关特征(见图6)。这反映在盈利转弱的背景下,制造业投资却表现出较强的韧性和可持续性,核心在于市场主体存在较多切换主营业务赛道的选择,形成了跨产业边界和产业链投资实物量。

第二,制造业中长期贷款是重要的信用载体为投资提供融资便利。2021年制造业中长期贷款余额同比增速达到31.8%,比各项贷款增速高20.2个百分点。全年新增制造业贷款1.67万亿元,同比多增3005亿元。其中,高技术制造业中长期贷款增速是32.8%,全年新增3643亿元。我们认为,从信用派生的实际投向来看,我国商业银行增加对先进制造业、战略性新兴产业和产业链供应链自主可控的中长期信贷,重点增加对传统制造业设备更新和技术改造的信贷投放,风险容忍度也有所提升。

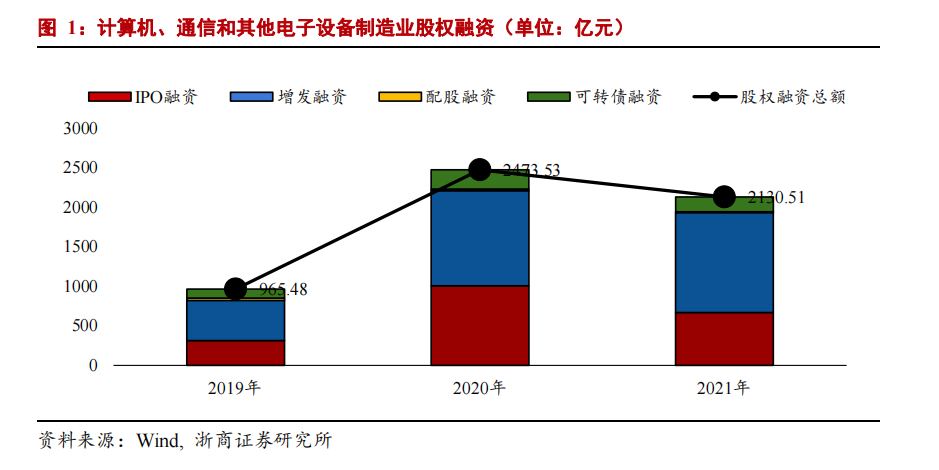

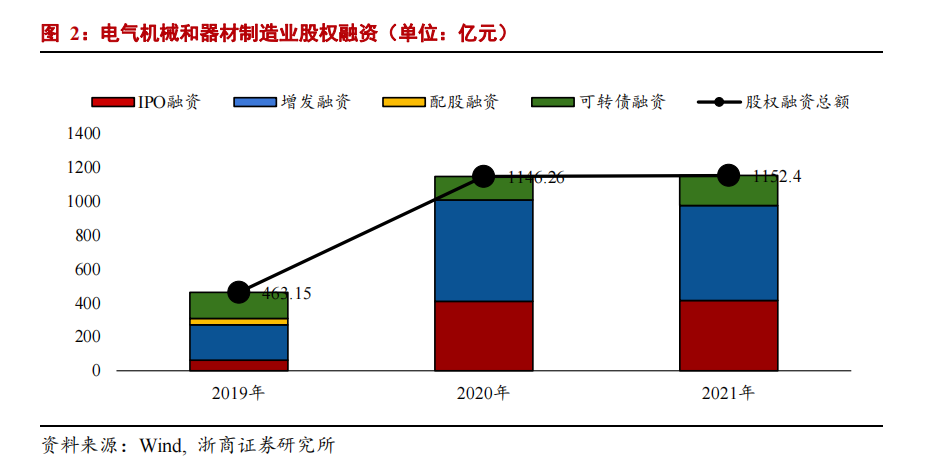

第三,内源融资已不再是制造业投资的主要渠道,我国直接融资体系为制造业提供更多资金补充。科创板设立以来,股权融资对制造业资本开支贡献明显。从国际经验看,直接融资将在关键基础材料、核心基础零部件(元器件)、先进基础工艺、产业技术基础等四基领域发挥重要作用。据我们测算,2021年(按网上发行日期计算),计算机、通信和其他电子设备制造业(按证监会行业分类)IPO融资688.74亿元,增发融资1263.24亿元,配股融资11.55亿元,可转债融资186.99亿元(见图1)。再看电气机械和器材制造业(按证监会行业分类),2021年IPO融资414.82亿元,增发融资560.01亿元,可转债融资177.57亿元(见图2)。

链长制工作方案要求强链补链,政策引导技改投资成为制造业的拉动力量

我国多地已重点部署制造业强链补链专项行动,以链主带动产业集群发展壮大。面对一系列卡脖子难题,我国链长制工作方案,实行“一条产业链、一位市领导、一个工作专班、一套工作方案”模式,由政府领导担任产业链链长,促使产业链各环节顺畅运转。考虑到多数制造业市场主体采用连续生产方式,一旦原材料供给、中间件运输出现问题,就会被迫降低产能。2020年爆发的新冠肺炎疫情,进一步放大了全球产业链的脆弱性,交通运输费用提升,供应链的断点、堵点明显增多。强链补链已成为产业政策的主要抓手。

我们判断,技改投资具有用地少、工期短、见效快、效益好的特点,是强链补链过程中扩大有效投资的重要支撑。从内涵上看,技术改造投资是制造业企业采用新技术、新工艺、新设备、新材料对现有设施、工艺条件及生产服务等进行改造提升,淘汰落后产能,实现内涵式发展的投资活动。制造业新一轮技术改造的重点方向是高端化、智能化和绿色化。最新版《工业企业技术改造升级投资指南》列举了国家重点技改领域,具体包括电子信息、机械、汽车、船舶、民用航空与航天、钢铁、有色金属、建材、石化与化工、生物医药、轻工、纺织等12个行业。

我们认为,技术改造的主攻方向是智能化和绿色化,推动产业向中高端迈进。作为一种依靠增量投入引导存量调整的投资方式,技改投资能有效支持产能扩张,推进新能源化与智能化发展,还能通过设备与机器更新实现制造业的提升质效。

新能源化和智能化驱动的产业基础再造成为制造业投资核心因素

产业基础再造将驱动企业的投资行为发生深刻变化,企业的资本开支将不再拘泥于原有产业的盈利,而将在更大程度上受到产业转型趋势的推动开展跨产业投资,原有产业的盈利不再是企业资本开支的核心驱动因素。我们的前期报告指出,当前制造业投资的核心驱动因素来自两大方面。一是制造业供给端补短板,主要表现为制造业强链补链,以链长制为抓手政府参与协调并衍生大量制造业投资(详细请参考前期报告《链长制是强链补链的新机制》)。二是经济结构转型过程中的产业基础再造,主要表现为产业的“两化改造”,分别是产业新能源化和产业智能化,二者分别对应全球两大监管浪潮:产业新能源化主要对应碳中和,产业智能化主要对应反垄断。

产业新能源化将引致工业体系的全面再造,驱动传统产业跨行业投资

产业新能源化是紧随新能源产业化之后的产业结构变革过程,指新能源与经济社会各领域深度融合,推动能源生产和消费变革,带动全产业链新能源化,实现碳达峰碳中和目标,形成以新能源为能耗根基的经济社会发展新形态。这一过程会引致制造业乃至工业体系的全面再造。

一是传统产业在碳中和浪潮下跨行业转型切入新能源赛道,属于产业方向的大幅调整。二是传统产业在原有产业框架下的新能源转型,属于产业方向的微幅调整。典型案例如传统建筑建材行业排碳量较高,在碳中和导向下逐步发展装配式建筑和建材循环利用(详细可参考前期报告《赋能、节能、产能,建筑工程行业三层次助力新能源+》)。三是传统产业成为新能源产业链的一环开始加大资本开支或直接转型新能源,属于产业结构的内生调整。典型案例如化工行业,光伏行业装机量迅猛发展后,光伏玻璃拉动了大量化工领域的纯碱需求,保守预测2025年我国新增光伏装机量将拉动纯碱年需求量超百万吨(详细可参考前期报告《新能源大背景下,化工行业的“立”与“变”》);此外,也有部分此前的化工企业转型参与新能源产业。

产业智能化以产业数字化为先决条件,衍生各类中长期投资需求

产业智能化是指利用数字技术,将分散或孤立的设备、产品、生产者、企业等以产业链、价值链等方式连接起来,形成联动发展。产业数字化是产业智能化的基础,充分的数字化是智能化实现的前提。整体看,高技术制造业在产业智能化过程中确立了中枢作用。2022年1-2月份,高技术制造业投资同比增长42.7%,比2021年全年加快20.5个百分点。其中,电子及通信设备制造业投资增长50.3%,医疗仪器设备及仪器仪表制造业投资增长41.2%,医药制造业投资增长27.2%。

智能化是具有高技术壁垒、强产业关联度的慢变量。工业和信息化部印发《“十四五”信息化和工业化深度融合发展规划》提出,到2025年,企业经营管理数字化普及率达80%,数字化研发设计工具普及率达85%,关键工序数控化率达68%。这意味着,制造业将在更广范围、更深程度、更高水平上实现与人工智能等技术的融合,攻克重大短板装备。我们提示,工业级智能硬件、智能机器人、智能网联汽车、智能船舶、无人机、智能可穿戴设备、智能家居等领域有望形成超大体量的资本开支。

我们再次强调,尽管产业智能化是一个高壁垒的慢变量,但在其催化和外溢效应作用下,2022年制造业投资最有可能远高于市场预期,全年增速有望达到11.1%左右。十四五期间,制造业投资不再是顺周期的变量,而是在产业智能化的作用下成为经济增长的核心支撑。

风险提示

新冠疫情扩散超预期;宏观政策退出与稳增长节奏不一致;疫情防控政策调整超预期;地方政府在处置隐性债务风险过程中出现新的风险。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

- 币安美国计划在3年内进行IPO,其四季度利润已超Uber 图片来源:视觉中国3月28日,据Forkast,币安美国的新任CEO BrianShroder表示,币安美国有...

- 西门子新挑战:端到端的零碳产业链将如何炼成? 图片来源:视觉中国一辆集成了西门子智能基础设施创新科技的“零碳先锋号”卡车,已在中国60多个城市实现与客户的近距离接触。...

- 专注商务物业,卓越商企要对标万物梁行和五大行 交出第二份年报答卷的卓越商企(6989.HK),将业务主要集中在商务物业方面。3月28日,卓越商企发布2021年年报,报...

- 集装箱业务盈利增长近5倍,中集集团靠卖箱子赚翻了 来源:视觉中国受益于集运行业的高景气度,全球集装箱制造龙头企业中集集团(000039)业绩再创新高,2021年营收达到1...

- 解决市民买菜难,吉林省多地展开驰援长春保供行动 外卖小哥在长春市南关区一生鲜超市门口配送线上订单。图片来源:视觉中国近日,吉林省新增病例仍居高不下,连日封控措施使得长春...

- 建成十年终将投运,西安曲江轻轨预计上半年正式开通 西安曲江轻轨,图片来源:曲江新区管委会在西安的核心旅游区曲江新区内,高架轻轨线已经伫立了10年,但鲜有列车开行,当地人称...

- 补贴、减租、降费……上海发布抗疫助企21条新政 图片来源:图虫近日上海印发《上海市全力抗疫情助企业促发展的若干政策措施》(以下称《若干政策措施》)。2022年3月29日...

- 人民币兑美元中间价报6.3640元上调92个基点 今日人民币兑美元中间价报6.3640元,较上一交易日的6.3732元上调92个基点。中国人民银行授权中国外汇交易中心公布...

- 骐骥千里,行而不辍——记“金融黄埔”清华大学五道口金融学院新十年 今天,是清华大学五道口金融学院成立十周年的纪念日。十年前的2012年3月29日,清华大学五道口金融学院成立大会隆重举行,...

- 近期关注农业板块走势 本报讯周一,大盘再现沪强深弱走势,房地产、传媒、煤炭板块走势较强,航空、酿酒板块领跌。昨日上证综指上涨2.26点,涨幅为...

- 融创中国盘中跌逾19%此前公告无法按时刊发年度业绩 ,今日开盘,融创中国大跌14.98%,报4.2港元,盘中股价跌逾19%。3月28日晚间,融创中国发布公告称,公司预期无法...

- 饲草产业发布首个专项规划 近日,农业农村部印发《“十四五”全国饲草产业发展规划》,这是针对全国饲草产业发展的第一个专项规划。《规划》明确,到202...

- 为抢夺欧洲客户加拿大生产商加快推进液化天然气项目 智通财经APP获悉,在俄乌局势升级后,欧洲争先恐后地寻找俄罗斯能源的替代品。为满足欧洲的需求,LNGNewfoundla...

- 京东集团:子公司京东产发获8亿美元融资,将进行业务扩张及模式转型 ,京东集团28日晚间发布公告称,集团子公司京东产发已与由高瓴投资、华平投资及一家全球领先的投资机构等牵头的投资者就其不可...

- 货源不明、售价更高好特卖们还有什么坑? 出品:新浪财经创投Plus作者:shu没有打工人能拒绝“薅羊毛”带来的快乐。下班晚高峰期间,北京尚东数字谷的嗨特购里挤满...

热门资讯

-

别克25款昂科威S白金版上市:高性价

3月18日,别克迎来重要时刻,25款...

别克25款昂科威S白金版上市:高性价

3月18日,别克迎来重要时刻,25款...

-

山海炮穿越版长续航豪华皮卡,驭享春日

仲春时节,大地回暖,蛰伏一冬的泥土中...

山海炮穿越版长续航豪华皮卡,驭享春日

仲春时节,大地回暖,蛰伏一冬的泥土中...

-

中国重汽新能源实力领航,多领域诠释真

2025年,中国重汽新能源在新能源商...

中国重汽新能源实力领航,多领域诠释真

2025年,中国重汽新能源在新能源商...

-

28分钟送药到家,叮当健康再递交上市

最新招股书显示,2019年、2020...

28分钟送药到家,叮当健康再递交上市

最新招股书显示,2019年、2020...

-

币安美国计划在3年内进行IPO,其四

图片来源:视觉中国3月28日,据Fo...

币安美国计划在3年内进行IPO,其四

图片来源:视觉中国3月28日,据Fo...

-

迪马股份:港交所已审议旗下物业公司东

3月28日,重庆市迪马实业股份有限公...

迪马股份:港交所已审议旗下物业公司东

3月28日,重庆市迪马实业股份有限公...

-

开车省,养车更省,性价比之王优选奕炫

近期油价上涨,不少人把目光投向了新能...

开车省,养车更省,性价比之王优选奕炫

近期油价上涨,不少人把目光投向了新能...

-

阳光城:未能按照约定筹措足额偿付“1

阳光城28日晚间发布公告称,因受宏观...

阳光城:未能按照约定筹措足额偿付“1

阳光城28日晚间发布公告称,因受宏观...

文章排行

图片新闻

-

胜蓝股份:发行可转债3.30亿元申购

胜蓝股份3月28日晚间发布公告称,胜...

胜蓝股份:发行可转债3.30亿元申购

胜蓝股份3月28日晚间发布公告称,胜...

-

新冠检测订单增长奥泰生物一季度业绩预

3月28日晚间,奥泰生物公布了202...

新冠检测订单增长奥泰生物一季度业绩预

3月28日晚间,奥泰生物公布了202...

-

增程技术成热门,2022中国电动汽车

3月25日-27日,“2022中国电...

增程技术成热门,2022中国电动汽车

3月25日-27日,“2022中国电...

-

2年半40万销量!捷达汽车有何底气逆

“当今世界唯一最巨大的力量是变革的力...

2年半40万销量!捷达汽车有何底气逆

“当今世界唯一最巨大的力量是变革的力...